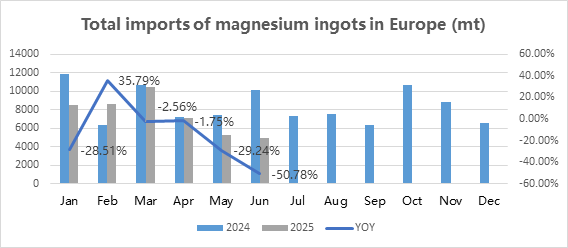

Согласно последним данным таможенного импорта и экспорта, в июне экспорт магниевых слитков составил 20 393 тонны, что на 9,63% меньше по сравнению с аналогичным периодом прошлого года. Из этого общего объема экспорт в европейские страны составил 4972 тонны, что на 50,78% меньше по сравнению с аналогичным периодом прошлого года. Рассматривая совокупный объем экспорта за первое полугодие, экспорт в Европу составил 44 849 тонн в первом полугодии 2025 года, что на 16,38% меньше по сравнению с аналогичным периодом прошлого года. Таким образом, данные свидетельствуют о значительном снижении спроса Европы на магниевые слитки.

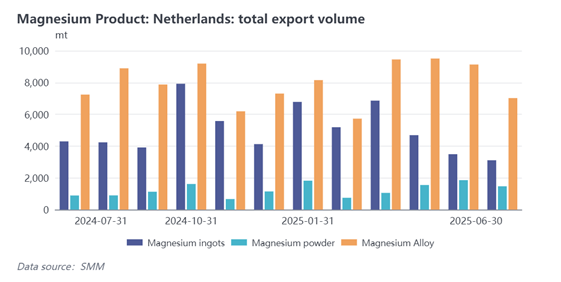

Что касается спроса на другие магниевые изделия (магниевый порошок и магниевые сплавы), то, взяв за пример данные из Нидерландов, крупнейшего торгового порта Европы, совокупный объем экспорта магниевых изделий (магниевые слитки, магниевые сплавы и магниевый порошок) в Нидерланды в первом полугодии 2025 года составил 87 627 тонн, что на 9,21% меньше по сравнению с аналогичным периодом прошлого года. В частности: экспорт магниевых слитков сократился на 23,36%, магниевого порошка — на 0,89%, а магниевых сплавов — увеличился на 0,75%. Это свидетельствует о том, что снижение спроса на европейском рынке в основном сосредоточено на магниевых слитках, в то время как спрос на переработанные изделия, такие как магниевый порошок и магниевые сплавы, не претерпел значительных колебаний.

С точки зрения различных участников рынка——

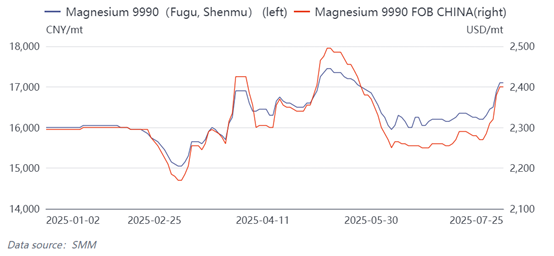

Экспортеры магниевых слитков сообщают, что цены на магний в этом году часто колебались, особенно с существенными разницами в ценах FOB Китай, что привело к интенсивной ценовой конкуренции среди трейдеров. Европейские клиенты перешли к модели размещения заказов «по выигрышу торгов», при этом некоторые заказы даже привели к убыткам, серьезно сжимая маржу прибыли. Кроме того, европейские клиенты оказывают сильное ценовое давление, частично из-за пессимистичных ожиданий в нижнем звене цепочки поставок, а частично потому, что они расширили свой диапазон котировок, всегда находя котировки, которые соответствуют их психологическим ценовым ожиданиям. Трейдеры в целом отмечают, что объемы европейских заказов действительно сократились, даже от долгосрочных клиентов, и многие заказы по низким ценам не могут быть приняты, оставляя их в пассивном положении между магниевыми заводами и покупателями в нижнем звене цепочки поставок.

Производители магниевых слитков считают, что их ценообразование в большей степени зависит от стоимости сырья и спроса на внутренние и международные заказы. С точки зрения экспортных заказов они утверждают, что европейские клиенты просто изменили свою модель закупок: переход от предыдущих крупнообъемных, сконцентрированных закупок к многочисленным партиям мелкообъемных, высокочастотных заказов, при этом расширяя объем запросов. В результате отдельные трейдеры получают меньше заказов, но общий объем, агрегированный на уровне производителя, остается стабильным. Кроме того, производители больше сосредоточены на устойчивом внутреннем спросе и не замечают значительных изменений в спросе на европейском рынке.

Европейские конечные потребители (включая крупные алюминиевые заводы, автопроизводители и трейдеры) четко указывают, что спрос действительно слабый, и эта тенденция может сохраниться до четвертого квартала. Существует две основные причины этого: во-первых, технологическое развитие застопорилось, европейские исследования и разработки магниевых сплавов после пандемии развиваются медленно, в сочетании с необходимостью 1-2 летнего периода исследований для проектов ESG и недостаточным количеством персонала, что приводит к медленному восстановлению спроса на рынке; во-вторых, европейские автопроизводители в этом году сильно пострадали от тарифной политики, слабый спрос в первой половине года и медленное возобновление производства после летних каникул, что еще больше снизит спрос в четвертом квартале. Они считают, что потенциал спроса на европейском рынке остается нетронутым, но темпы его роста значительно отстают от китайских. Быстрые достижения Китая в области технологий облегчения и производственных процессов сделали спрос на европейском рынке относительно слабым.

На политическом уровне на Шестом заседании Центральной комиссии по финансовым и экономическим вопросам в июле 2025 года было четко подчеркнуто, что сдерживание «инволюции» (подразумевающей жесткую, нулевую конкуренцию, которая подрывает прибыльность всей отрасли) является центральным принципом «Реформы предложения 2.0». Эта политическая направленность имеет особое значение для рынка магниевых слитков: хотя волатильность цен требует мониторинга, приоритет должен быть перенесен на решение основных динамик спроса.

Для производителей значимые корректировки цен должны коррелировать с реальным повышением качества, достигаемым за счет модернизации сырья и совершенствования производственных технологий для выпуска продукции, соответствующей спецификациям, тем самым способствуя устойчивой конкуренции. Для трейдеров решительные меры Государственной налоговой администрации по борьбе с «фиктивными экспортными сделками» (практика, при которой компании фабрикуют экспортные записи для незаконного получения налоговых возвратов), вступающие в силу с 1 октября, будут строго стандартизировать рыночные операции. Текущее сокращение спроса и реструктуризация закупок в основном связаны с нарушениями на экспортном рынке, что подчеркивает необходимость внедрения прозрачной, единой системы ценообразования, а не просто объяснять снижение цен исключительно ослабевшим европейским спросом.

SMM продолжит следить за тенденциями подписания заказов на экспортном рынке во второй половине года, отслеживая реальные движения рыночных цен и рыночные условия.